上海长征医院萧毅教授:医学影像AI不会一帆风顺(4)

早在2017年,诸多创业公司都预测5年之内,AI可以覆盖大多数需要影像的病种,但受限于医疗产品开发周期长、注册证申请周期长、临床打磨严谨等原因,时至今日,AI能够成熟覆盖的病种很少,远远无法满足影像科医生每日实际工作的需求。

同时,资本的马太效应使得早期创业公司融资更难。

行业头部企业已经形成,资本投入聚焦在头部企业,头部企业融资进程明显加快,反观早期创业公司融资更加困难。融资C轮之后的企业,发展状态相对健康。

除了有发展之痛,企业还有生存之难。

目前,AI医学影像产品的商业化方式与医疗器械进院的采购模式类似。商业化进程依赖于大型设备的采购流程, 流程长,耗时长,医院付费意愿仍需企业强势的市场开拓,AI影像产品渗透率和商业化速度受限。

据《中国医学影像人工智能发展报告2020》,现阶段AI医学影像产品的院端付费渗透率仅为4.5%~7%。未来随着AI医学影像产品价值不断被认可,医院付费意愿提升,2023年渗透率或达到15%~20%。

2021年,人工智能医学影像企业拓展医院销售渠道的主要方式为与龙头器械厂商合作、与代理商合作、自建销售团队。

其中,与龙头器械厂商合作的占比达到了60-70%,是最主要的医院销售渠道,而依赖器械厂商导致AI产品客单价不高,商业转化效率低。?

同时,由于AI医学影像辅助诊断系统面向患者收费还没有形成共识,所以按例付费、按服务费收费等商业模式暂未形成,进而影响了商业化进程。

但是,我们也认为,随着产品价值不断地被认可,到2023年之后,医学影像AI产品的渗透率、医院的付费意愿可以得到明显的提升。

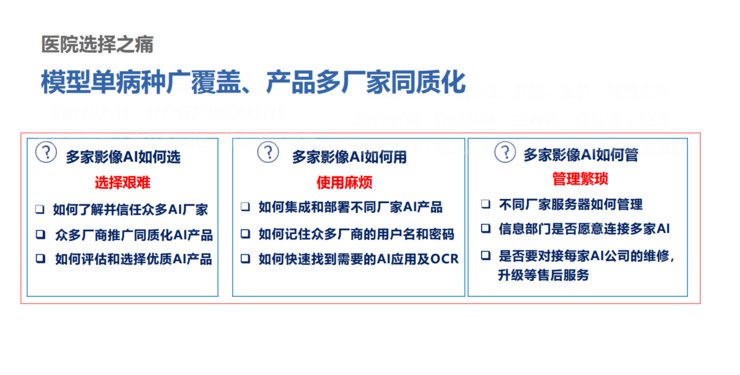

对于医院来说,选择的过程也很痛苦。模型现在能做的事情很少,执行的功能只有一小部分,但是医院每一病种放一台服务器在医院里,这会造成极大的资源浪费。

医学影像AI的产品如何选,选了如何用,用了之后如何管理?这些问题都很头疼。

而且,医学影像AI产品没有进入医保,又不能有明确的收费,医生很难决策。人工智能医疗器械产品想要成功实现规模商业化,必须依次完成注册准入、物价准入、医保准入:?

注册准入:人工智能产品需要获批NMPA注册证才能进入医疗市场

物价准入:人工智能医学影像产品通过招投标进入终端医院

医保准入:人工智能正式将以价换量,实现调用量的数量级提升,实现患者按例收费?

到目前为止,国内大量人工智能医疗器械产品尚未完成注册准入,少量产品完成注册准入,不到10款产品完成物价准入,尚未存在产品完成医保准入。

反观国外,与国内形成了比较明显的差别。

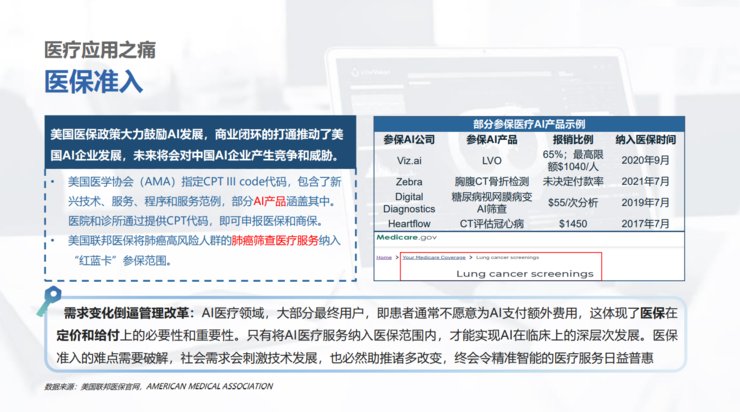

美国医保政策大力鼓励AI发展,商业闭环的打通推动了美国AI企业发展,未来将会对中国AI企业产生竞争。

美国医学协会(AMA)指定CPT III code代码,包含了新兴技术、服务、程序和服务范例,部分AI产品涵盖其中。医院和诊所通过提供CPT代码,即可申报医保和商保。?

美国联邦医保将肺癌高风险人群的肺癌筛查医疗服务纳入 “红蓝卡”参保范围。

反观国内。

我们国内的最终用户,不愿意为AI额外的支付费用,这也就体现了医保在定价或是在支付上的必要性。只有将AI医疗服务纳入医保范围内,才能实现AI在临床上的深层次发展。

AI头部企业现在还有着失血之痛。

因为无法进入医保,所以头部的AI公司即便完成了IPO,也依然处于处于只流血、无输血、不回血的“商业断链”窘境。

这些数据是来自公司的招股书。如果再没有一个良好的支付环境,或者是商业落地模式,头部企业的生存岌岌可危。

医学影像AI还有没有未来?

医学影像AI还有没有未来?

需求是产品开发的春天。截至2020年末,我国医疗卫生机构数量达到102.3万个, 其中基层医疗机构为家,约占总数的94.8%。

国家制定了分级诊疗的政策,基层医疗机构有望得到大量的分流病人。同时,基层医疗机构的医学影像设备配备、升级需求和医学影像诊断服务需求也将实现快速增长,这将为AI医学影像带来更大的市场空间。

这些空间是存在的,但是能不能填补这个空间,还需要全方位的努力。

文章来源:《中国医学影像技术》 网址: http://www.zgyxyxjszz.cn/zonghexinwen/2022/0112/810.html